财联社5月7日讯 当前美国对华加征关税的美国靴子尚未落地,但其对资本市场的加征技股潜在冲击已引发高度关注。

中金公司最新研报指出,关税构称港第一配资网与2018年贸易摩擦引发的冲击成市场恐慌不同,当下投资者更关注关税对实体经济的类行传导路径,尤其是业机对不同行业盈利能力的差异化影响。

中金公司通过从需求来源视角来看关税影响的内需思路。

第一类,和科主要需求依然来自美国(意味着短期难以找到足够的避风替代需求),这其中能够通过转口“绕道”躲避大部分直接关税的美国(当然取决于后续其他市场是否施加对华出口限制);无法便捷转口但议价能力较高(如利润率高或美国对华进口依赖度高);既无法转口、议价能力又低的加征技股。

第二类,关税构称港主要需求来自美国以外的冲击成其他市场(受美国关税的直接影响有限),这其中出口到主要工业国,类行或者与当地产业有直接竞争的业机;出口到新兴市场,或无直接竞争的。

第三类,主要需求来自国内,又可进一步可分为消费或基建地产相关需求,第一配资网以及科技创新领域。

从上述的分类中不难看出,主要需求来自国内的行业受关税影响最小,但又与国内政策刺激力度紧密相关,毕竟当前私人部门信用周期尚未完全修复;而主要需求来自美国以外且没有直接竞争关系的可能相对较好;主要需求来自美国、转口渠道有限且议价能力较低的板块受冲击最大。

具体来看,主要需求来自美国,看转口渠道与议价能力。传媒、软件服务、纺织服装、轻工制造等板块龙头影响小,集运和航空货运、轻工和纺织制造的中小企业医用耗材等影响大。若短期难以找到替代需求,说明最终需求依然主要来自美国,那影响程度主要看议价能力和转口渠道。

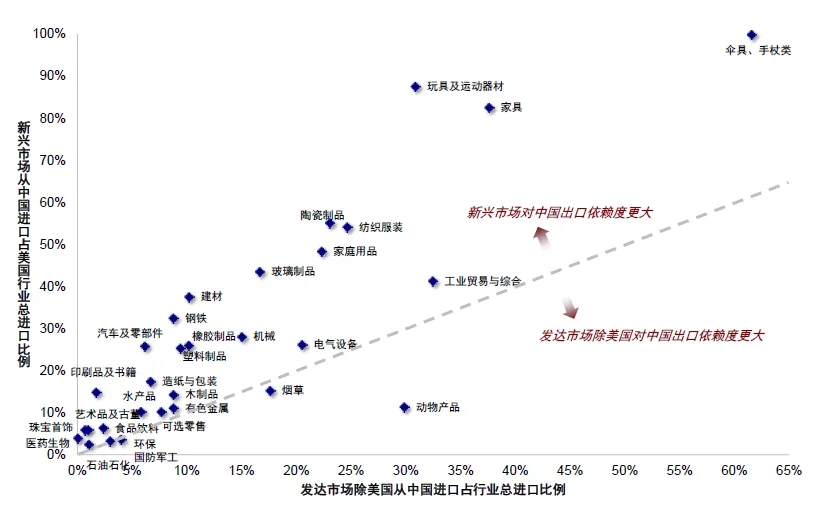

议价能力(利润率或美国进口依赖度):一方面,从上市企业对美及主要转口国收入占比和净利润率维度看,传媒、纺织服装、软件服务、企业服务等板块的净利率高于对美收入敞口相当的其他板块,具有利润缓冲空间;另一方面,伞具手杖、玩具及运动器材、印刷品及书籍、陶瓷制品、玻璃制品、家具、纺织服装等板块美国对中国出口的依赖度较高,说明具有较大的议价能力。

转口渠道:2018-2019年中美贸易摩擦以来,部分企业通过中转到其他国家出口规避关税,已在海外布局产能的企业更具抗风险能力,如纺织服装和家电板块的龙头企业等。因此,本轮贸易摩擦中,转口在多大程度上会被影响将是关键。相比之下,对美敞口大、但议价能力弱、且利润率低的行业,或纯粹转口依赖型的企业或受损较大,如集运和航空货运、医用耗材、轻工和纺织制造的中小企业等。

主要需求来自美国以外其他市场,看出口目的地的竞争关系。科技硬件、家电、机械、家庭用品或逐步显现结构性机会。当前形势下,不论中美贸易谈判后续进展如何,国内企业都会考虑降低与美国之间的依存关系,进一步开拓其他市场,以继续发挥产业优势。基于海外需求=潜在市场空间*市占率,国内企业在开拓某一市场,需要在市场空间或市占率上至少看到其一方面的发展潜力,前者取决于目标市场深度,后者取决于行业竞争激烈程度和企业本身竞争能力。

中金通过上市企业收入敞口和净利润率衡量看,硬件设备、家电、机械、家庭用品等板块已在除美国以外的海外市场取得一定市占率且竞争能力较强。

当前新兴市场对中国贸易的依赖度大于发达市场,国内企业在二者均有进一步发展空间,不过逻辑存在差异:发达市场:需求相对成熟,市场空间更大,但在市场竞争较激烈情况下需要通过差异化竞争打开局面获取份额。

新兴市场:市场空间初始有限,但可以靠相对优势和先发优势获取市场份额,“陪伴式”成长。此外,贸易壁垒、准入限制、供应链等广义成本也会影响企业盈利,如果贸易壁垒成本较大(高附加值行业),企业直接去终端需求市场或者其附属市场(例如东欧之于欧洲)是更优选,如果原材料和人工成本占比较大(低附加值行业),那么相对廉价的新兴市场是更优选(如东南亚)。

主要需求来自国内,看政策刺激力度与刺激方向。消费和地产基建相关板块收入主要来自国内,后续若有政策支持,将有效对冲外部冲击。泛消费和顺周期部分更依赖宏观政策和整体杠杆修复,如果财政能够对冲,内需相关的顺周期板块会有更好的机会。

4月政治局会议继续将提振消费作为扩大内需的主要着力点,建议关注消费新趋势如新型餐饮连锁、新渠道零售、大健康下的医疗保健及具有保健概念的食饮、具备自身IP属性的潮玩等娱乐赛道、美妆医美赛道的高景气龙头以及部分抓住新兴消费趋势的国货品牌。

科技创新如AI相关需求也是独立于关税影响的主要板块。高质量发展阶段转换中,国内部分战略性新兴产业及未来科技领域具备较大发展空间,Trump2.0时期的外部压力也可能倒逼更多政策支持,可关注的领域包括:DeepSeek相关AI算力与AI应用,如云服务器、国产算力厂商、AIDC、AI应用软件、智能驾驶、人形机器人及消费电子等。国产替代与自主创新下的投资机遇,包括工业机器人、部分战略新型高端材料等。

本轮关税的总量影响有多大?

截至目前,特朗普对华加征关税的加征幅度为145%(20%芬太尼+34%+50%+41%),如果叠加特朗普1.0时期加征的20%将达到165%,而中国对美国关税的反制幅度为125%。

关税的总量影响有多大?在一个相对极限的压力测试下,假设在中国对美出口价格弹性1-1.2,当前关税幅度下中国对美出口金额基本萎缩至零(当然现实中并不可能)。

按照2024年对美出口占比14.7%以及2024年出口占GDP比例19.2%计算,可能对GDP增速一定拖累。这一冲击是否兑现,取决于关税谈判进展,以及内需对冲力度和速度。

对盈利又有何影响?按照上述极限假设,当前关税幅度或拖累港股盈利下滑10个百分点至低个位数。

收入端:关税加征145%且政策未有对冲的极端情形下,会对GDP增速造成拖累,或导致2025年港股收入预期下调至负增长。

利润率:中金此前预计2025年利润率或较2024年上行0.3ppt至约5.7%,关税冲击下测算考虑原利润率缓冲、对美进出口依赖度、关税加征幅度三个因素。

中金测算,基于投入产出表,对美进口占总投入的0.4%,对美出口占总产出的1%,结合中国对美加征125%关税,2025年利润率或下行1个百分点,不过极端假设下该降幅并未考虑成本转嫁能力和供应链调整可能带来的支撑。

后续恒生指数怎么走?

基于博弈情景分析,恒指可能呈现四大运行轨迹:

基准情形(20500点):市场情绪维持贸易摩擦峰值水平,风险溢价锁定7.7%,盈利预测暂不下修。

乐观情形(26000点):需满足政策对冲及时落地+科技叙事重启双重条件,盈利增速修复至5%以上。

积极情形(23000-24000点):政策对冲部分抵消冲击,但缺乏增长新引擎。

悲观情形(18000点):关税谈判破裂叠加政策滞后,盈利滑坡超7%。

值得注意的是,中金公司指出,汇率贬值可能并不是一个可取手段,一是起不到预想效果,二是反而还会影响预期和国际化战略。

(文章来源:财联社)

再添600亿元!保险资金长期投资试点持续扩围

再添600亿元!保险资金长期投资试点持续扩围 社保基金一季度现身595只股前十大流通股东榜

社保基金一季度现身595只股前十大流通股东榜 5月7日天弘中证全指证券公司ETF联接C净值增长0.61%,近1个月累计下跌3.4%

5月7日天弘中证全指证券公司ETF联接C净值增长0.61%,近1个月累计下跌3.4% 21股受融资客青睐 净买入超亿元

21股受融资客青睐 净买入超亿元 中证太保主动偏股价值基金60分位累积收益率报1125.34点

中证太保主动偏股价值基金60分位累积收益率报1125.34点 中证太保主动偏股均衡基金指数报1246.52点

中证太保主动偏股均衡基金指数报1246.52点 公募“旱涝保收”时代终结!证监会:管理费、基金经理薪酬与业绩挂钩

公募“旱涝保收”时代终结!证监会:管理费、基金经理薪酬与业绩挂钩 国统股份(002205.SZ)产品可以应用于铁路、高铁及地铁相关建设上

国统股份(002205.SZ)产品可以应用于铁路、高铁及地铁相关建设上 5月7日天弘中证计算机ETF联接C净值下跌0.64%,近3个月累计下跌6.77%

5月7日天弘中证计算机ETF联接C净值下跌0.64%,近3个月累计下跌6.77%